L’UTILISATION DES TIMBRES-TAXES AU TYPE GERBES DANS LE RÉGIME INTÉRIEUR (1943-1965)

Le 23 août 1943 débuta une nouvelle émission de timbres-taxes, le type gerbes, faisant suite au type Duval ou banderole émis 62 ans plus tôt (sans doute en avril 1881). Cependant, pour écouler les stocks, il continua d’être en service de préférence au nouveau type de timbre.

Le type gerbes est connu avec deux légendes : chiffre-taxe et timbre-taxe avec valeurs en anciens et nouveaux francs. Il sera remplacé par le type « fleurs des champs » à partir du 25 mai 1964 et retiré le 5 juin 1965.

Absence ou insuffisance d’affranchissement – Usage premier

Généralement, lorsqu’ils sont utilisés seuls, ils correspondent à une situation à l’exception du 10 c (ancien franc), du 20 centimes (légende chiffre-taxe). Parfois, ils seront très rares seuls sur document lors de leur période d’émission. Ce sera le cas du 4 francs violet légende chiffre-taxe émis au début du 4ème trimestre 1945 pour la taxation d’une lettre du 1er échelon non affranchie. Comme le tarif de cette lettre passa à 3frs le 1er janvier 1946, il n’eut pas d’usage seul à partir de ce moment. Il est quasiment introuvable seul sur lettre.

Le calcul de la taxation repose sur un principe simple : le double de l’insuffisance ou de l’absence avec cependant un minimum de perception différent selon qu’il s’agit d’un imprimé ou non.

Simple taxe

La loi du 29 mars 1889 permettait à certaines administrations ou hauts fonctionnaires d’expédier des lettres officielles non affranchies dont les destinataires n’avaient à payer que la simple taxe d’affranchissement.

Cependant, les timbres-taxes constituent aussi la rémunération d’un service :

Surtaxe de poste restante

L’arrêté du 29 mars 1920 institua à partir du 1er mai 1920 une surtaxe sur les correspondances adressées en Poste Restante. Les voyageurs de commerce, pour éviter de payer une surtaxe sur chaque correspondance, avaient la possibilité de souscrire à un abonnement annuel.

La surtaxe était payée par le destinataire en timbre-taxe. Elle pouvait aussi être payée en timbre-poste. Parfois également, par l’expéditeur.

Taxe de réclamation

Il peut même arriver que l’on croit qu’un objet a été perdu et finalement, après recherches, on découvre qu’il est bien arrivé à destination. Dans ce dernier, une taxe de réclamation était demandée.

Utilisation comme timbres-poste

Taxe postale douanière ou taxe de dédouanement

Pour se dédommager de la charge qu’elle supporte en présentant les envois provenant de l’étranger au contrôle douanier, l’administration postale peut percevoir, pour son propre compte, une taxe fixe appelée « taxe postale douanière ».

Taxe de recouvrement

Ce service créé par la loi du 7 avril 1879, permettait à la poste de recouvrer pour des effets de commerce ou des mandats moyennant rémunération.

Avis de non livraison ou colis postaux

La remise de l’avis de non-livraison faisait l’objet d’un traitement en taxe simple depuis le 1er octobre 1913 en application de la loi de finances du 30 juillet 1913.

Usage inattendu : paiement de droits de douane à l’aide de timbres-taxes ayant encore une valeur fiduciaire

PLAN MIS A JOUR EN JANVIER 2019

Pages

Introduction........................................................................................................... 1 à 3

Absence ou insuffisance d’affranchissement – Usage premier .................................. 4 à 77

Simple taxe..................................................................................................;;;;.....78 à 101

Surtaxe de poste restante..................................................................................... 102 à 115

Taxe de réclamation............................................................................................... 116 à 118

Utilisation comme timbre-poste............................................................................... 119

Taxe postale douanière ou taxe de dédouanement.................................................... 119 à 125

Taxe de recouvrement............................................................................................ 126 à 133

Divers.................................................................................................................... 135 à 136

BIBLIOGRAPHIE

La lettre taxée au XXème siècle de Charles Rioust.

Les tarifs postaux français 1627-1969 de JP. ALEXANDRE, C.BARBEY, J-F BRUN et G. DÉSARNAUX 1982. Éditions Loisirs et Culture

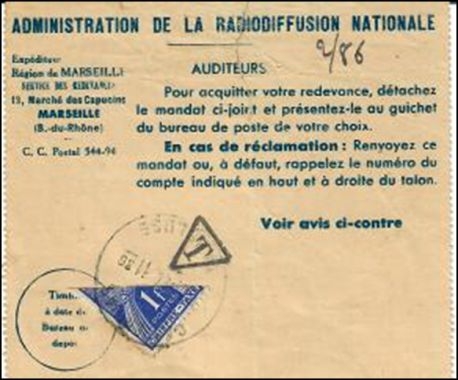

Novembre 1944. Marseille taxe radiophonique réglée au bureau de poste et paiement matérialisé par un demi-timbre-taxe à 1fr (tarif des mandat-carte).

Mandat-carte permettant aux redevables de s’acquitter de leur redevance radiophonique

(créé par l’arrêté du 30 avril 1940 avec effet au 1er mai 1940).

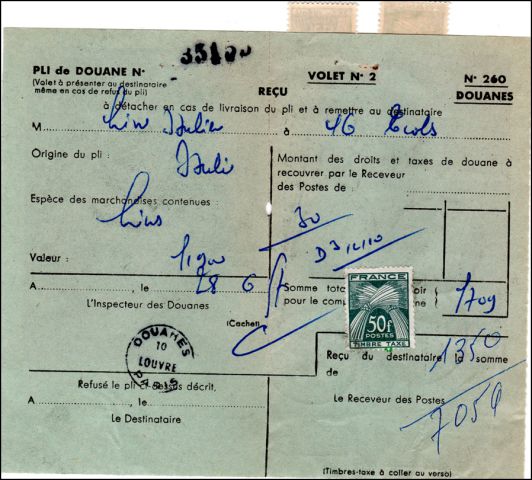

28 juin 1957. Paris droits de douane 1350frs réglés sous forme de timbres-taxes

Les chroniques sont rédigées par André Métayer à partir de documents originaux.

chronique par André Métayer

>" INTRODUCTION

A L’UTILISATION DES TIMBRES-TAXES AU TYPE GERBES"

Mentions légales - Conditions - Contacts

Société Philatélique de Rennes

Copyright 2009

Mentions légales - Conditions - Contacts